Карта сайта

Карта сайта

РАЗЪЯСНЕНИЯ В СВЯЗИ С ОТМЕНОЙ ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД

Субъекты предпринимательства, которые применяют единый налог на вмененный доход (ЕНВД), смогут до конца 2020 года перейти на один из трех льготных налоговых режимов.

С 1 января 2021 года в России отменяется специальный налоговый режим - единый налог на вменённый доход (ЕНВД).

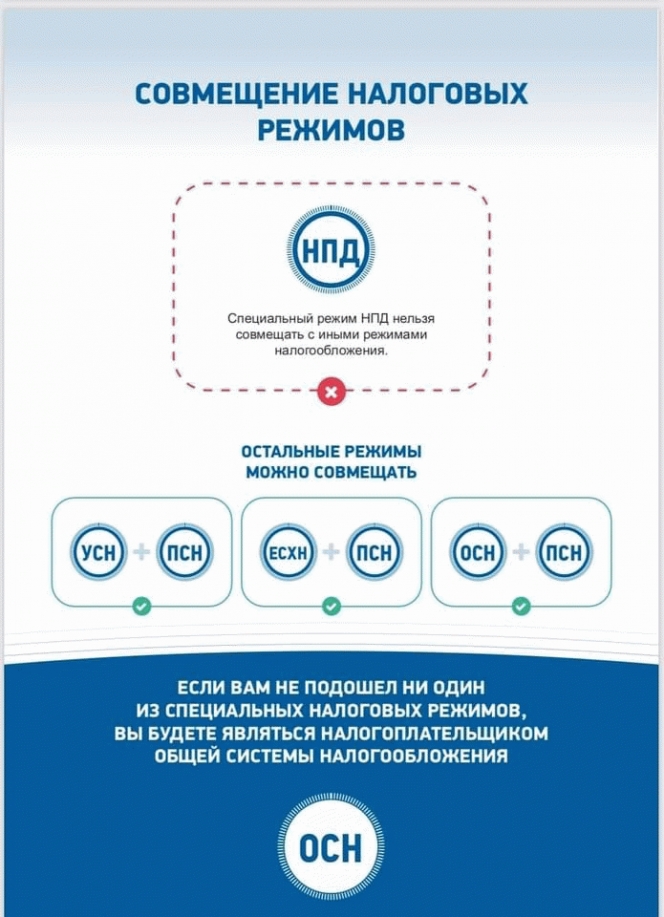

Альтернативными налоговыми режимами являются:

- упрощенная система налогообложения (УСН),

- патентная система налогообложения (ПСН),

- налог на профессиональный доход (НПД).

УСН, ПСН и НПД подойдут индивидуальным предпринимателям, УСН – юридическим лицам.

Предприниматели, не определившиеся с выбором до конца 2020 года, будут автоматически переведены на общую систему налогообложения, что приведет к существенному увеличению налоговых отчислений.

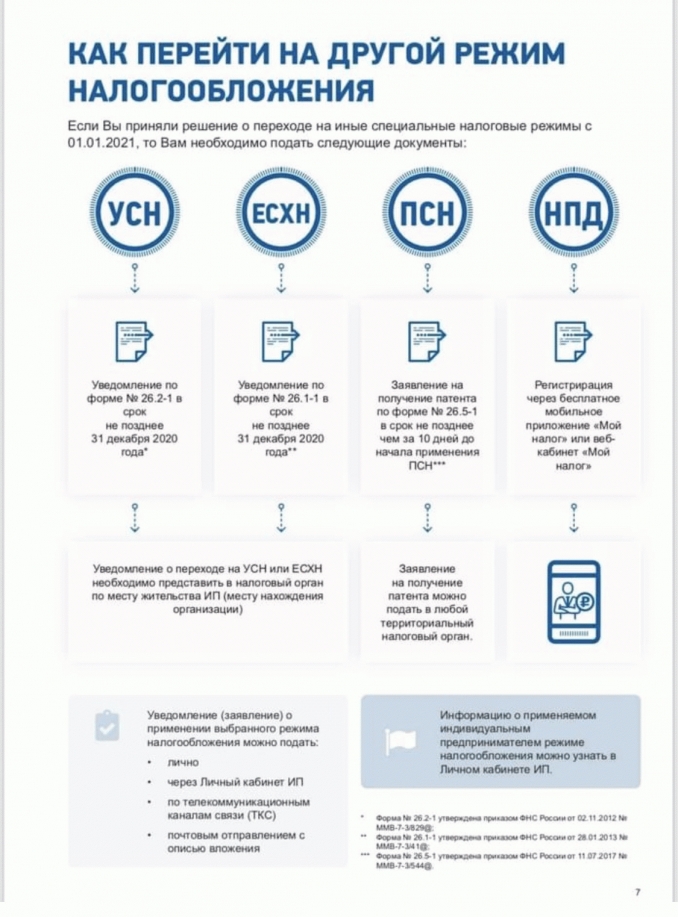

ПЕРЕХОД НА УСН.

Для перехода на УСН необходимо подать уведомление (форма № 26.2-1) в срок не позднее 31 декабря 2020 года.

Организациям и индивидуальным предпринимателям, которые в 2020 году совмещали ЕНВД и УСН, уведомление подавать не нужно. Они продолжат применять УСН по всем видам деятельности.

ПЕРЕХОД НА ПСН.

Чтобы перейти на ПСН, предпринимателю нужно подать заявление на получение патента (форма №26.5-1) за 10 дней до начала его применения, то есть не позднее 17 декабря 2020 года.

ПЕРЕХОД НА НПД.

Заявление о постановке на учет в качестве плательщика НПД подается через бесплатное мобильное приложение «Мой налог» или веб-кабинет «Мой налог» на сайте ФНС России, через уполномоченные банки или портал госуслуг.

Датой постановки на учет станет дата направления в налоговый орган указанного заявления.

Оптимальный налоговый режим поможет выбрать налоговый калькулятор «Выбор подходящего режима налогообложения» на сайте ФНС России:

http://www.nalog.ru/rn23/service/mp/.

Методические материалы по вопросу перехода на другие системы налогообложения можно так же скачать по ссылке: